远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

2012年5月2日

五、2010年集装箱市场特点

2010年我国集装箱市场呈现以下三个特点:

1、由于全球经济、贸易的逐渐复苏,国际航运市场需求大幅回升,2010年集装箱市场明显好于去年,呈现出供不应求的态势。2010年我国集装箱总的出口数量和金额同比均有大幅回升。从统计数据看,各类集装箱的出口数量和金额较去年均有较大幅度上涨,其中普通货物集装箱出口数量、金额涨幅最大。但各箱型单箱年平均价格跌涨不一。

2、从统计的表面数量上看,美国、中国香港、日本、欧盟、韩国五个国家和地区为我国集装箱出口市场前五位;美国和中国香港以数量和金额大幅增长的绝对优势位列前两位,而欧盟由于一直受主权债务危机以及巨额财政赤字等因素的困扰经济增长明显较慢,导致集装箱需求减弱,集装箱进口数量跌出我国集装箱出口市场前三位,金额位于第三。同时,有些国家的出口数量和金额表现出严重的不对称,例如日本、印度尼西亚等国家,原因在于出口这些国家的集装箱中以托盘箱等为主的金额较低的箱型居多,这就导致了如出口日本的数量位列第三,而出口金额却排在第六位的现象,数量和金额不成比例。

3、国内集装箱企业依然由中集集团、胜狮集团、新华昌集团、东方国际集团等几大集团主导的总格局没有发生根本性的变化,中集集团依然处于首位。

六、2010年集装箱航运市场回顾

1、我国集装箱港口吞吐量大幅回升

2010年,我国经济呈现快速复苏,国内对大宗商品需求高涨,同时我国企业的国际竞争力不断增加,外贸出口优势明显,海上贸易量持续高位运行,使得港口集装箱货物吞吐量出现全球经济危机后可喜的升幅。2010年,全国港口集装箱吞吐量为1.45亿TEU,同比增长18.85%,且连续12个月保持增长。截至2010年,中国集装箱港口吞吐量已经连续八年全球第一。

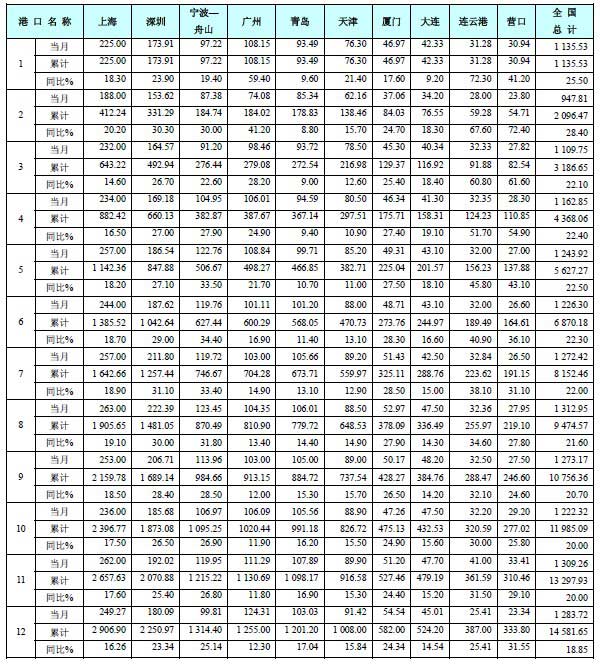

2010年世界集装箱吞吐量前10位港口中我国占据6位,它们分别是上海港(世界第一)、香港港(世界第三)、深圳港(世界第四)、宁波-舟山港(世界第六)、广州港(世界第七)、青岛港(世界第八)。上海港以超过新加坡港64万TEU的领先优势,首次坐上全球第一大集装箱港的宝座,从而成为全球货物吞吐量、集装箱吞吐量均排名第一的双料“冠军”(我国前十位集装箱港口具体数据见表3)。

表3 2010年全国前十位港口集装箱吞吐量按月统计表 单位:万TEU

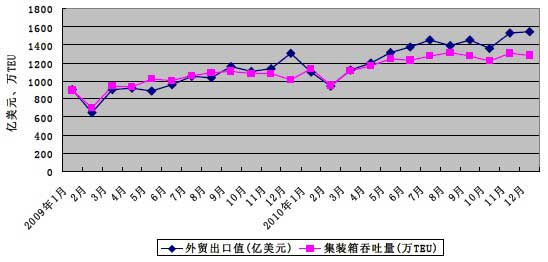

交通运输部表示2010年我国港口集装箱运输的最大特点是:旺季来得早,持续时间长,货量超预期。图5显示,经济贸易形势是影响我国港口集装箱运输发展的主要因素,对港口集装箱吞吐量的走势起着至关重要的作用。随着经济刺激计划效果的逐渐显现和对外贸易量的回升,集装箱港口吞吐量也保持良好增长态势。

图5 2009年—2010年我国外贸出口与集装箱港口吞吐量对比折线图

2、集装箱严重紧缺

在集装箱货量的支撑下,2010年4月起,各大班轮公司在国际金融危机最低迷期封航、闲置的运力进入集中释放的高峰。

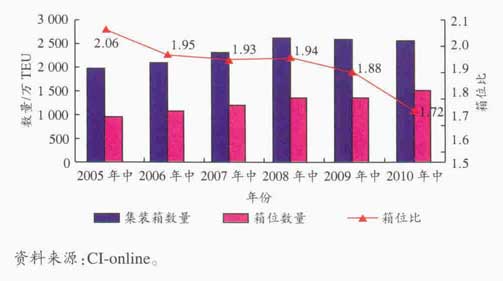

封存运力的投放足以满足货量需求,然而,集装箱却出现紧缺现象。伴随中欧、中美、东南亚等航线市场的火爆,载货集装箱用量迅速增加,各港口的码头和外堆场集装箱堆存量严重低于正常水平,港口货箱紧缺。特别是第2季度和第3季度各航线普遍告急,年中箱位比降至历史地位,约为1.72(见图6)。

图6 2005—2010年全球海运集装箱箱位比

集装箱短缺现象,或与以下几方面因素有关。首先,全球经济贸易复苏,使得集装箱运量增加,集装箱需求大幅上升;其次2009年为降低成本,各大船公司都加快旧箱的淘汰速度,租箱公司为了减轻空箱大量积压的包袱,也加大了旧箱的处置速度,除正常报废集装箱外,接近报废期的也被提早报废。据有关组织统计2009年,全球老旧箱淘汰量为150万TEU,比2008年增加11%。再加上2009年,箱厂几近停产,全球新造箱补充较少,世界海运集装箱总量首次出现净减少。因此被淘汰的集装箱在相应的时间段里重新得到配置,则不是一件容易的事;另外,为了降低成本以及减少排放量,各大船公司纷纷降低了船舶行驶速度,航行时间变长,使得货柜周转较慢。2009年以来全球共有40多条远洋航线陆续实施低速运营,据Alphaliner统计,目前93%的远东—西北欧航线、80%的远东—地中海航线、50%的远东—美西航线和76%的远东—美东航线均实施加船减速措施,此外,加船减速措施还拓展到南美西线、南美东线和中东航线等。

3、集装箱箱价和租赁价格上扬

集装箱的供不应求以及原材料成本上升等因素,带动了新造箱价格也从2010年4月份开始一路攀升,20英尺普通货物集装箱价格较去年年底上涨超过50%。集装箱紧缺推动了租箱市场行情上涨,租箱业重新红火起来。尤其是2010年第2和第3季度租箱费率强势上涨,2010年第三季度20英尺标准箱长期租金费率较2009年同期上涨50%以上。

4、运价冲高回落

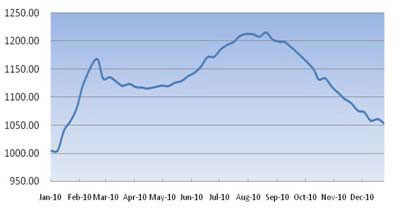

世界经济的复苏与国际商品需求的激增拉动了2010年班轮运输市场总体上升。上半年运输需求大幅反弹为班轮运输的繁荣提供了良好的市场基础,有效运力供给紧张的形势从2009年下半年延续至2010年一季度的传统淡季,推动运价水平快速回升,远东至欧洲、地中海航线即期市场运价甚至逼近历史最高水平。二季度起,随着货量的稳固,船公司开始逐步增加运力投入,大幅缓解了有效运力供给不足的局面,市场运价趋于稳定。三季度,东西向主干航线传统旺季如期而至,全球范围内的集装箱短缺导致船公司集装箱调运成本加剧,多数航线开始征收集装箱不平衡费(CIC),促使香港、东南亚、日本等航线运价上涨,市场运价继续冲高。四季度,多数航线货量开始下降,加上运力供给未见明显收缩,闲置运力大幅下降。据Alphaliner的最新统计数字显示,截至2010年底,闲置的运力约有32.6万TEU,相当于现有船队规模的2.3%,而去年同期,有超过150万TEU的运力闲置。市场运价在8月份达到顶峰后逐级回落,部分抵消了上半年的涨价成果。总体而言,集装箱运输市场行情大幅回升,多数航线运价创出新高,全年平均运价水平较去年大幅提升(具体走势见图7)。

图7 中国出口集装箱综合运价指数

5、运力规模持续扩张

据克拉克森统计,截至2010年12月1日,全球集装箱船手持订单量达到388.02万TEU,约占现有船队规模的27.6%。2010年新交付万箱集箱船的数量创史上新高,共有29艘万箱船交付,另外还有32艘运力超过7500TEU的新船进入市场,总计有61艘新建超大型集装箱船,数量与2006年的交付高峰期相同。截至2010年底,全球集装箱船舶运力达4963艘、1406.23万TEU,同比增长9.6%,增幅扩大2.9个百分点,较年初增长8.9%。拆解船方面,截至11月1日,全球集装箱船舶拆解量为72艘、11.76万TEU,同比下降68%。值得关注的是,超过80%的船舶拆解量是在2010年前6个月内完成。

6、低硫环保成大势所趋

新的欧盟低硫限制规定于2010年1月2日生效,要求在欧盟港口停泊或锚泊的船舶必须使用含硫量不超过0.1%的燃油。此外,香港班轮运输协会近期发表声明称,其13家成员船公司已签署环保约章Fair Winds Charter,承诺旗下入港班轮在葵青港区使用低硫燃油。我国船公司应顺应该趋势,争取航运环保方面的主导权,在航运、物流等领域积极开发和应用环保、节能、节能、减排、低碳等技术。

相关内容:

查看更多集装箱房屋|集装箱活动房|住人集装箱|集装箱住宅|集装箱建筑|二手集装箱论文文献