远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

韩国经济:经济增速下降,“热钱”风险抬头

韩国经济增长高度依赖全球市场。虽然日本大地震拉动的韩国出口增长效应已经消失,但是欧洲金融市场趋稳以及由此带来的全球经济暖意会为韩国未来几个季度的出口带来增长机会。近期内需要担心的是新一轮资本流入对韩元和韩国资本市场的冲击。

一、经济增速下降,通胀压力较大

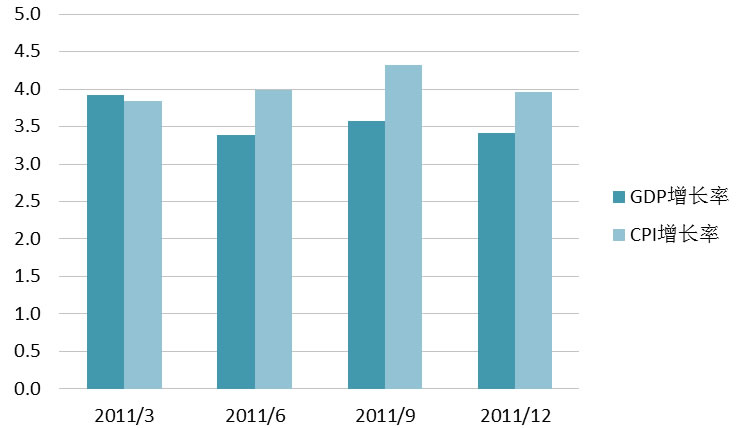

2011年韩国经济增速呈现下降趋势。由于出口和投资增速明显下滑,第4季度GDP同比增长率为3.4%,低于第3季度的3.6%,较2010年同期亦下滑1.3个百分点。2011年第4季度出口同比增速5.2%,较上年同期下滑了10.4个百分点,并且仍处于下行通道。韩国出口依存度超过50%,因此固定资产投资对出口下滑有敏感的响应。2011年,韩国固定资本形成总额呈同比负增长,第2-4季度固定资本形成总额同比负增长不断扩大,分别为-1.0%、-2.0%和-3.2%。2012年1月,受外部经济放缓影响,韩国出口出现下降。预计2012年1季度韩国进出口仍保持盈余,但规模将因为出口乏力而收窄。

2011年韩国通胀压力居高不下。全年12个月中有9个月的CPI超出了韩国央行确定的2-4%目标区间的上限,第4季度通货膨胀率仍维持在4.0%的高位。2012年年初有所回落但通胀预期仍高。2012年1月通胀率由2011年12月的4.2%回落至3.4%。剔除了食品和能源项目之外的核心通胀率也由2011年12月的3.6%下降至2012年1月的3.2%。不过,由于中东动荡局势引发国际油价上涨,而韩国进口依存度较大,因此未来通胀预期依旧较高。

图 12韩国季度GDP下滑,通胀压力大

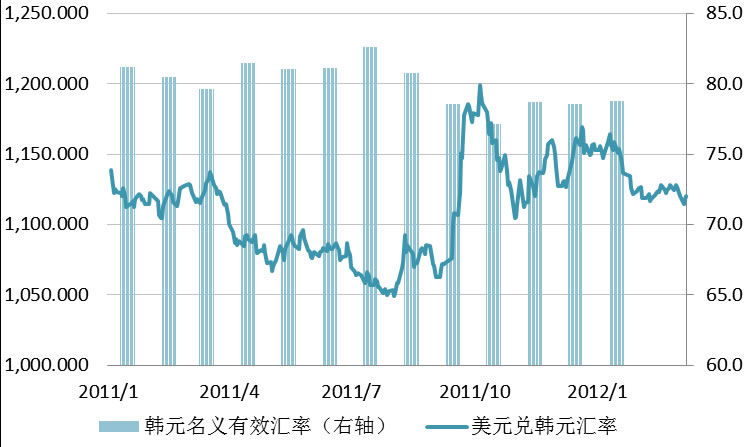

2011年韩元汇率上半年平稳升值,后半年出现大幅波动,总体呈贬值趋势。1-7月韩元对美元升值8.2%,同期韩元名义有效汇率升值1.4%。8月底到10月初,韩元对美元一度贬值10.7%,到10月底又迅速升值8.6%。其后直至2012年2月初,又是一个波幅稍小的贬值-升值过程。2011年下半年韩元汇率波动及总体的贬值趋势与欧洲实体经济下行、国际市场看淡中国经济前景以及利比亚战争造成国家油价上涨有关。

图 13韩元近期总体呈贬值趋势

二、对外依存度过大,就业形势恶化

韩国面临的对外依存度过大、外需疲软导致国内投资下降、家庭部门负债水平快速上升等问题依然存在,并构成其经济增长的重要阻碍。此外,就业形势恶化也值得关注。2012年的失业率预计为3.5%,较之上年预计值3.6%有轻微下降。这一下降并非因为就业形势的改善,而是因为2012年创造的就业岗位将由上年的34万下降到20万个,这意味着绝望的失业人口(discouraged jobless people)将增加,而这部分是不在官方失业率统计之内的。

三、货币政策空间有限,财政政策留有余地

货币政策方面,自2011年7月至2012年3月,韩国已经连续9个月保持基准利率水平在3.25%上不变。一方面,由于通胀预期继续存在,进一步实施宽松货币政策刺激经济的空间有限。另一方面,除非出现通货膨胀率再次上扬的信号,韩国央行也倾向于继续把利率维持在较低水平,而不是提高利率。因为除了推高投资成本外,提升利率还将损害韩国杠杆率本来就较高的居民部门,吸引国际“热钱”涌入,并推高韩元、不利于出口,从而对经济增长造成严重的负面影响。随着欧洲金融市场逐渐稳定,“热钱”再度回流冲击韩国资本市场的可能性增加,这让韩国货币当局调整利率时更趋谨慎。

韩国的财政状况健康,或将发挥重要作用。韩国除2009年之外,财政收支在近年均有盈余。公共债务由2008年的309万亿韩元上升至2011年的435.5万亿韩元(约占GDP的36%),但与其他国家相比仍处于健康水平。因此,财政政策有较大的施展空间。短期来看,在出口、投资不力的情况下,政府有能力动用赤字政策来保持经济增长与就业。但是长期来看,为了应对人口老龄化及南北统一可能出现巨大财政压力,韩国有必要维持当前的健康财政。

四、增长放缓,通胀缓解

预计2012年经济增速3.3%。2011年全年韩国经济增长率3.6%。近期外部需求放缓,相关的设备投资也会随之降低。日本大地震拉动的韩国出口增长效应也已消失。但是随着欧洲金融市场逐渐趋稳以及由此带来的全球经济暖意,韩国未来几个季度的出口增长机会增加,整体经济的放缓应在可控范围之内。物价水平有望维持降温趋势。尽管存在国际油价上涨压力的风险,但由于总需求走弱,预计2012通胀率为3%左右。温和的通胀率下,利率也将维持在较低水平,这有利于私人部门消费,后者将成为韩国2012年GDP的重要支撑之一。

汇率将有限走弱。经常账户盈余和外国债券投资流入有助于推高韩元价格。但是,源于欧洲财政困局的全球金融市场不确定性将减缓韩元的强劲。总体上,韩元对美元汇率仍将呈现弱势震荡。

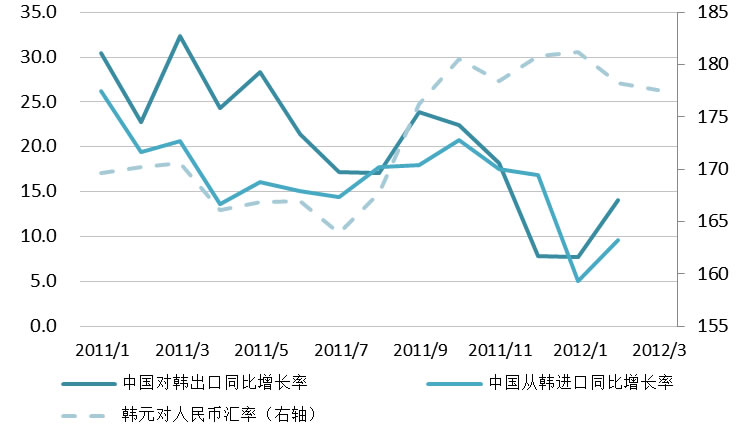

五、中国对韩出口增速放缓,韩国对华投资稳中有降

中国对韩出口增速将有所放缓。韩国市场占中国对外出口的4.5%,且出口商品以机电设备、零部件等资本品为主。在韩国国内投资需求走弱的条件下,中国对韩国的出口增速也将有所下降。2011年全年,中国对韩国出口增速为20.5%,2011年12月-2012年2月期间,中国对韩出口同比增长仅14.1%,明显低于上年同期的22.7%。后半年人民币升值可能也是出口增幅下降的原因之一。预计2012年中国对韩出口增速将较2011年放缓。与此同时,自韩国的进口同比增长率也大幅下降,由2011年12月-2011年2月的19.4%,下降到2011年12月-2012年2月期间的9.7%。人民币汇率在高位却未能避免进口的下降,可能是中国国内需求下降较为严重的缘故。

图14中国对韩进出口近期明显下滑

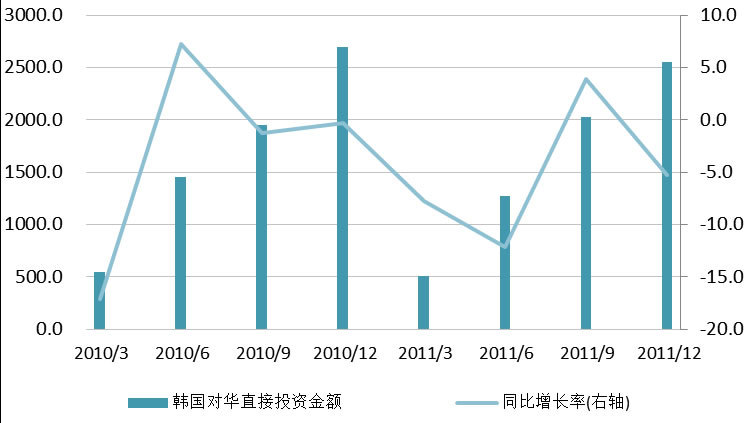

韩国对华投资或稳中有降。2011年韩国对华直接投资仅为25.51亿美元,同比下降5.3%。这是由于金融危机以来,大宗商品价格波动剧烈,韩国对外投资的重点转向矿业领域,该领域对外直接投资在2011年激增99.9%。由于中国矿产领域并未对外资开放,并且国际市场认为中国经济面临不确定性,因此韩国对华投资将可能继续稳中有降。

图15韩国对华直接投资率下降 单位:百万美元;%

相关新闻: