远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

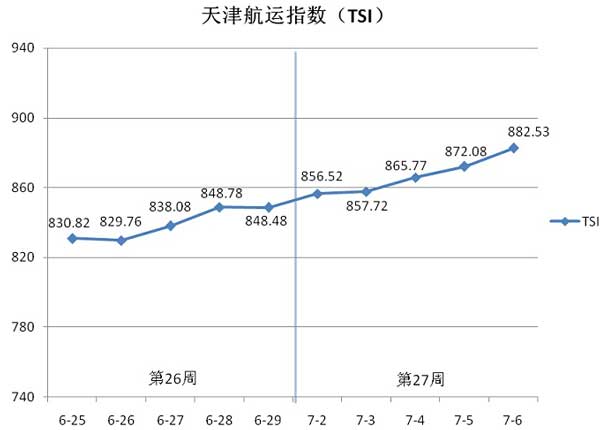

一、天津航运指数(TSI)

2012年第27周(7月2日-7月6日),北方国际干散货运价指数快速上扬,北方国际集装箱运价指数先涨后跌,天津航运指数呈现稳步攀升态势。

上图为天津航运指数(TSI)自2012年6月25日至7月6日的走势图。第27周TSI指数数值如下表。

| 日期 | 指数值 | 环比涨跌幅 |

| 2012-7-2 | 856.52 | 0.95% |

| 2012-7-3 | 857.72 | 0.14% |

| 2012-7-4 | 865.77 | 0.94% |

| 2012-7-5 | 872.08 | 0.73% |

| 2012-7-6 | 882.53 | 1.20% |

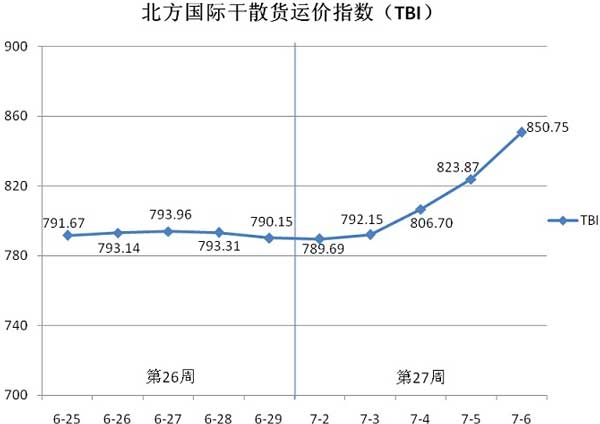

二、北方国际干散货运价指数(TBI)

2012年第27周(7月2日—7月6日),北方国际干散货运价指数(TBI)走势如下图所示。

第27周,北方国际干散货运输市场运价呈现快速反弹,TBI指数周内涨幅明显,周末突破850点。

7月2日(周一),铁矿石和煤炭运价小幅上涨,粮食运价继续下跌,TBI指数下跌0.46点,与6月29日(第26周周五)基本持平。随后,粮食运价反弹,铁矿石和煤炭运价大幅上扬,TBI指数快速攀升,且各发布日环比涨幅逐渐增加。

7月6日(周五),TBI指数收于850.75点,相比6月29日(第26周周五)累计上涨60.60点,累计涨幅7.67%。

本周TBI指数值及环比涨跌幅如下表:

| 日期 | 指数值 | 环比涨跌幅 |

| 2012-7-2 | 789.69 | -0.06% |

| 2012-7-3 | 792.15 | 0.31% |

| 2012-7-4 | 806.70 | 1.84% |

| 2012-7-5 | 823.87 | 2.13% |

| 2012-7-6 | 850.75 | 3.26% |

北方国际粮食运价指数(TBGI)先跌后涨,指数值最终收于854.41点,相比第26周周五累计上涨3.17点,累计涨幅为0.37%。近期,国内大豆需求量有所增加,虽然大豆港口库存依然处于偏高水平,但已经呈现下降趋势,本周南美及美湾地区询盘量明显回升。然而,受累于空载运力不断前往,市场运价依旧呈现震荡走势。其中,美湾至天津航线运价本周累计上涨近3%,南美东岸至天津航线运价则与第26周水平基本相当。

北方国际煤运价指数(TBCI)本周呈现持续攀升,指数值最终收于522.76点,相比第26周周五累计上涨52.77点,累计涨幅为11.23%。环渤海港口煤炭库存量本周下跌超过2%,国际煤价止跌企稳,但相比国内煤炭依旧存在价格优势,电厂等煤炭下游企业依旧倾向于进口煤炭,运输需求增加和船东主动闲置运力共同促进了运价的稳步回升。其中,澳大利亚东部煤炭发货量明显增加,澳东至天津航线运价本周累计上涨近12%。印尼地区镍矿出口向好,占用部分市场运力,市场运价同样呈现升势,本周累计上涨超过8%。

北方国际铁矿石运价指数(TBMI)本周明显回升,指数值最终收于1175.08点,相比第26周周五累计上涨125.86点,累计涨幅为12.00%。本周澳大利亚铁矿石出口明显增加,由于市场运价处于较低水平,澳洲力拓、必和必拓、FMG三大矿商在租船市场表现活跃,推动市场运价大幅攀升,澳西至中国北方航线运价本周累计上涨近14.5%。相比之下,巴西铁矿石出口量小幅下降,巴西至天津航线运价本周累计涨幅较小,仅为5.27%。

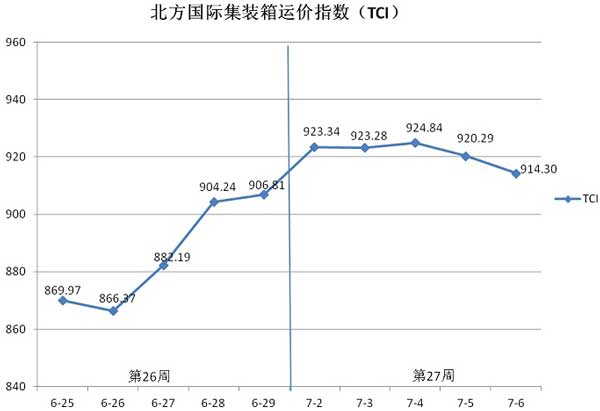

三、北方国际集装箱运价指数(TCI)

2012年第27周(7月2日—7月6日),北方国际集装箱运价指数(TCI)共发布5次,走势如下图所示。

第27周,北方国际集装箱运价指数(TCI)呈现先涨后跌态势。周初,受欧洲地中海运价上调影响出现最大涨幅,7月2日较6月29日(第26周周五)涨幅1.823%。

进入周后期,TCI指数连续两个发布日小幅下跌,7月6日收于914.30点,相比6月29日(第26周周五)指数点累计上涨7.49点,累计涨幅0.826%。

TCI指数值及环比涨跌幅如下表:

| 日期 | 指数值 | 环比涨跌幅 |

| 2012-7-2 | 923.34 | 1.823% |

| 2012-7-3 | 923.28 | -0.006% |

| 2012-7-4 | 924.84 | 0.169% |

| 2012-7-5 | 920.29 | -0.492% |

| 2012-7-6 | 914.30 | -0.651% |

美国航线 本周该航线船舶装载率在八成左右,继前期上调旺季附加费(PSS)后船公司开始采取降价收货策略。美西与美东本周运价均值较第26周分别下跌1.77%和1.48%。目前,尽管复苏放缓,但专家称美国经济仍存在恢复动力,航运业人士对该航线运价持有较强信心。

欧洲航线 周初部分船公司继续执行综合费率上涨附加费(GRI)的计划。受此影响,本周该航线运价均值较第26周上涨12.05%。周后期该航线运价出现小幅松动。虽然于6月29日闭幕的欧盟峰会传出利好消息,应对欧债危机提出了紧急举措,市场悲观情绪得到一定程度抑制,但欧债危机的基本趋势并没有发生根本性改变,欧洲经济依然动荡,短期内难于摆脱债务危机的阴云。欧盟近日公布今年6月欧元区和欧盟经济景气指数分别为89.9和90.4,较上月分别下跌0.6个点和持平,均为2009年11月以来的最低值。欧洲经济的持续低迷,导致市场需求不振,整体货量难以对船公司调涨的运价形成有力支撑,未来运价或将继续走低。

南美航线 本周运价继续小幅下跌,南美西本周运价均值较第26周下跌1.27%;南美东下跌1.73%;中南美下跌幅度最小,仅为0.52%。据悉,鉴于当前稳定的货量,船东期望通过进一步提高运价来获取更多的利润空间,部分船东透露计划本月15日上调运价,新一轮的运价调涨计划能否被市场接受,还需拭目以待。

波斯湾航线 本月中旬将迎来穆斯林斋月首日,随着节日的临近,货量逐步进入下行通道,运价也随之走低。本周运价累计下跌3.39%。收货人做好了节日的充分准备,贸易往来暂时搁置,运输需求不足,使得未来运价或将延续下行态势。

印巴航线 受经济不振影响,市场需求不足,运价难以恢复,仍呈跌势, 本周运价累计下跌8%。