远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

2012年1月2日

2011年,世界经济面临许多难题,中东、北非政局动荡,日本经济遭受地震海啸及核泄漏危机,通货膨胀从新兴市场国家向发达国家蔓延,欧美等发达经济体经济增长乏力、失业率居高不下,欧洲主权债务危机愈加严峻,众多不确定因素导致世界经济、国际贸易及集装箱市场需求较去年增幅有所放缓。

国际货币基金组织(IMF)在多次下调2011年世界经济增速后,最新预计为4%。

世界贸易组织(WTO)将2011年全球商品贸易增长率的估计数字,从6.5%下调至5.8%,发达经济体出口贸易量将增长3.7%,发展中经济体和独联体国家的出口贸易量将增长8.5%。

在世界经济增幅整体放缓的情形下,我国经济总体保持了平稳增长的态势。据国家统计局初步测算,今年前三季度我国国内生产总值320692亿元,按可比价格计算,同比增长9.4%。分季度看,一季度同比增长9.7%,二季度增长9.5%,三季度增长9.1%。

由于我国政府实行的不断加大内需、进一步扩大进口等政策的实施,使得我国进出口贸易平稳较快发展。据海关统计,今年1至11月,我国外贸进出口总值33096.2亿美元,比去年同期(下同)增长23.6%。其中,出口17240.1亿美元,增长21.1%;进口15856.1亿美元,增长26.4%。贸易顺差1384亿美元,收窄18.2%。商务部在最新发布的《中国对外贸易形势报告》中预计,2011年中国外贸增速将呈现前高后低走势,全年进出口约3.5万亿美元,增长20%左右。

一、集装箱产销量(出口)增幅下滑

从我国海关获悉,扣除中间容器后,2011年1-10月我国集装箱共出口2007585只,同比增长60.3%,出口金额96.85亿美元,同比增长92.99%。

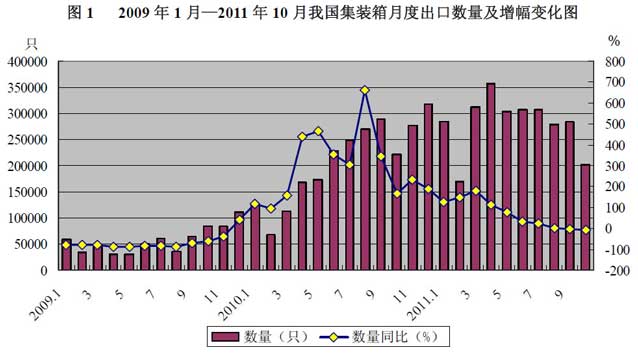

1、我国集装箱月度出口统计

2011年1-10月,我国集装箱出口数量增长幅度呈逐月递减趋势,其中10月份出口数量和金额较去年同期小幅下降。2009年至2011年10月我国集装箱出口数量按月统计数量及增幅情况见图1。

2、我国集装箱主要出口市场

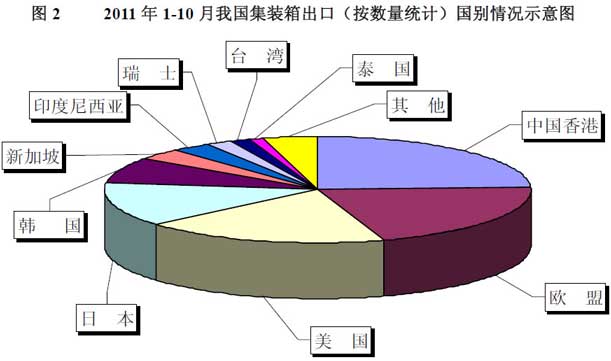

2011年1-10月我国共向84个国家和地区出口集装箱,与去年同期相比减少1个。我国主要的集装箱市场集中在亚洲、美国和欧盟等国家和地区。按照今年1-10月份集装箱出口数量排序,前10位的国家和地区(其中对欧盟的出口是按照一个地区进行的统计)依次是中国香港、欧盟、美国、日本、韩国、新加坡、印度尼西亚、瑞士、台湾、泰国,有关数据见表3。这10个国家和地区的集装箱出口量占我国集装箱总出口数量的95.8%,同比上升了1.1个百分点,金额占92.0%,同比上升了0.8个百分点,为我国集装箱出口的主要市场。

二、港口集装箱吞吐量平稳增长

外贸进出口上升带动了我国集装箱港口吞吐量的回升。1—10月份,全国规模以上港口完成国际标准集装箱吞吐量13499.44万TEU,同比增长12.6%。

三、集装箱钢材消费的总体情况及建议

1、2011年1-10月我国集装箱钢材消费总体情况

集装箱行业的发展和钢铁企业集装箱用钢的生产紧密相关。20世纪90年代以前,我国所需的集装箱钢材全部从国外进口。1995年以后,我国宝钢、武钢等主要钢铁企业不断开拓创新,研制成功集装箱用钢材,随后广州珠钢、鞍钢等企业纷纷进入集装箱用钢材生产市场。如今,我国集装箱用钢材的国产化率已达90%左右。

由于集装箱使用环境的特殊要求,对集装箱用钢材的材质要求较高。首先,必须耐大气及海水腐蚀;其次,要有很高的强度,还要有较好的韧性;再次,要求具有良好的焊接性;另外,钢板板型要平整,表面质量要求也较高。2011年1-10月我国集装箱用钢量约为460万吨。

2、目前钢材供给方面存在的问题及建议

1)建议进一步提高钢材的平整度的精度和质量,尽量保证按时交货,根据客户需求进一步开发新产品并降低成本。

2)希望价格相对稳定。

3、新形势下我国集装箱行业挑战与机遇并存。

目前世界政治、经济形势复杂,我国集装箱行业在发展中也同样面临挑战和机遇。

1)社会压力挑战

近几年来,在“科学发展观”指导下,我国政府致力于建设和谐社会,各级政府的执政理念和政策导向正在发生深刻的变化,社会对企业的期望值提高,容忍度下降。集装箱行业的经营方式无论是在土地占用、能源消耗、环境保护,还是在社会责任和职业健康等焦点问题上,距离政府和社会的要求都存在着一定的差距。

2)成本压力挑战

在政策环境发生变化的同时,我国集装箱企业正在面对各种成本增加带来的压力。首先,原材料价格上涨带来的集装箱用钢材、涂料、木地板等材料成本的上升。尤其是占原材料成本比重较大的钢材,由于铁矿石价格一路“高歌猛进”,现货矿价在2009年大幅反弹,带动协议矿价强势上涨,给钢厂和集装箱生产厂都带来了较大的成本压力,直到近期铁矿石价格才出现大幅下跌;其次,企业为响应国家节能减排、绿色环保等政策、适应市场需要,不断创新生产技术、调试新工艺、研制新产品等带来的成本上升;另外,随着社会要求的不断提高,工人的福利待遇及工作环境的进一步改善带来的人力资源和生产条件成本上升,以及人民币不断升值(2005年7月汇改以来,人民币对美元双边汇率升值30.2%,人民币名义和实际有效汇率分别升值13.5%和23.1%。)、对美元、欧元等汇率波动、我国政府对出口退税政策调整等不确定性和社会发展成本提高等不确定风险都将是企业需要面临的成本压力挑战。

3)发展方向

面对复杂而多变的国内外市场环境,“十二五”期间,集装箱行业要在保证现有产品生产种类的同时,根据市场需求,依靠科技进步和不断创新,大力推进以节能、降耗、绿色、环保为主要目标的技术改造,积极开发资源节约技术,从未来市场需求看,集装箱的智能化、轻量化、标准化、以及信息化将是未来集装箱行业的发展方向。

四、2012年集装箱行业发展趋势

集装箱的市场需求以及价格走势很大程度上受世界经济、国际贸易、航运市场需求等因素的综合影响。

1、世界经济因素

2012年世界经济的发展负面因素较多,欧元区主要金融市场遭遇较大波动,美国经济中需求从公共部门向私人部门的转移出现停顿,日本受到强烈地震和海啸的打击迟迟不见复苏,以及市场担心诸多国家控制公共债务的能力等问题,将影响2012年的经济发展。面对诸多不确定因素,2012年的世界经济增长,相关国际组织给出了最新的预测和发展建议。

国际货币基金组织(IMF)在最新发布的《全球经济展望报告》报告中指出,全球经济已进入一个“新的危险境地”。将2012年全球经济增速预期大幅下调0.5%,降至4%的水平。该组织预计美国的经济活动可能会遭受更多打击,明年的经济增长预期由2.7%降至1.8%。由于在今年第二季度大部分的时间里,抑制经济活动的暂时性因素已逐渐消退,发达经济体实际GDP预计将以缓慢步伐增长。因此将发达经济体明年的增长率由此前的2.6%下调至1.9%。新兴及发展中经济体的增长率将达到6.1%。

联合国经济与社会事务部在近日发布的《2012年世界经济形势与展望》中的第一章全球经济展望部分中指出,世界经济二次探底可能性大增。

报告中按照三套不同的前提条件,对未来经济前景作出了基准、悲观和乐观三种方案的预测,但乐观方案的可能性很小。

对于国际贸易的增长如何,国际货币基金组织(IMF)预测,2011年世界货物贸易量增长率将由2010年的14.1%放慢到8.4%,2012年将继续减慢为5.8%。

2、中国因素

我国经济和对外贸易的高速发展是集装箱行业赖以生存和连续18年称雄国际市场的重要基础。

对于经济增速的适度回落或是降温,国家发改委表示,首先,我国经济增速仍处于平稳较快区间,没有出现大幅下滑,属于稳中趋缓;其次,经济增速的适度回落,是宏观政策发挥作用、主动调控的结果,符合宏观调控的预期方向;第三,经济增速适度回落,有利于改善市场供求关系,减轻物价上涨压力,缓解资源环境的瓶颈制约,也有利于各方面把工作的着力点放在调结构、转方式和保民生上。

对于2012年我国的外贸走势,商务部在最新发布的《中国对外贸易形势报告》中认为,2012年中国外贸发展面临的主要风险来自于日趋复杂的外部环境。世界经济复苏放缓和下行风险增加,将对中国外贸稳定发展带来诸多风险和挑战。从国内看,保持中国外贸平稳发展既具备一定基础和有利条件,也面临成本上升等压力。综合考虑各种因素,2012年中国对外贸易将继续保持增长态势,但增速可能有所回落。

发改委有关人士预计,2012年我国进出口总额将在4.2万亿~4.32万亿美元之间,增幅在14%~17.5%之间。

3、2012年集装箱行业市场走势预测

班轮公司和航运市场的动态永远是集装箱制造业关注的主题,其动向始终直接地左右着市场未来的走向。

随着今年航运市场运力的持续增加,市场运价下行压力将继续增大,班轮公司大部分亏损。对于2011、2012年航运市场的走势,伦敦德鲁里海事研究所预计,2011年全球集装箱运输市场需求量增长率为8.1%,2012年为3.9%。2011、2012年全球集装箱运量增幅分别为8.1%和7.3%,今明两年运力增幅分别为7.2%和6.1%。该机构集装箱运输预测报告显示,直至2013年,集装箱运输市场的供应运力将会增加29%,而运量需求只会增长19%。

波罗的海航运理事会(Bimco)最新报告预测,至本年底将有总运力130万箱的新集装箱船投入运输市场,全球集装箱船船队运力增长8.7%,比原先预测多2个百分点。即使目前船只多减速航行,纾缓了供过于求的现状,但仍有必要再闲置总容量100万箱的集装箱船,以达至供需平衡。

据全球最大的船舶经纪公司——英国百力马公司(BraemarSeascope)预计,2012年全球集装箱船队将接收运力相当于155万标箱的集装箱船,从而使全球集装箱船队总运力达到1680万标箱。2012年全球集装箱船队运力将增长9.5%。从目前航运市场的形势以及相关机构的预测中可以看出,运力问题是航运业需要注意的,而且由于与航运业紧密相关的世界经济、国际贸易等因素存在一些不确定性,因此2012年集装箱航运市场的变化趋势,还要看各方因素的相互影响的结果和发展情况。

据我国交通运输部预计,2011年全年港口集装箱吞吐量增速可能下滑到10%左右,较2010年呈下降趋势。2010年增长率为18.85%。

据有关资料,2012年我国港口货物吞吐量将增长8%左右,外贸货物吞吐量增长将低于5%,集装箱港口吞吐量增长将低于5%。

五、2012年集装箱行业将平稳运行,增速放缓,集装箱用钢量将下滑

综上所述,2012年世界经济、国际贸易、航运市场和我国的进出口总值将呈下行趋势,集装箱行业将平稳运行,增速放缓,集装箱用钢材数量较今年将下滑,难有大幅增长。在可以预见的未来,新的足以取代集装箱运输的产业进而取代集装箱的产品还没有显露出诞生的迹象。集装箱运输仍是最现代、安全、经济、快捷的运输方式。

相关内容:

查看更多集装箱房屋|集装箱活动房|住人集装箱|集装箱住宅|集装箱建筑|二手集装箱论文文献